本記事の要約

2026年5月2日、米国大手航空会社として25年ぶりとなるSpirit Airlinesの清算破綻は、表層的には燃料費高騰・合併失敗・赤字長期化が原因とされる。しかし本記事は、より深い三重の構造要因から破綻を解読する。

第一に、市場構造の脆弱性。米国には19,600の空港があり、うち定期便が運航するのはわずか560空港、残りは自家用機・ビジネスジェット・チャーター機を中心とするGeneral Aviation(GA)の世界である。富裕層・企業需要はGAへ、地方需要も地方空港のGAへ流出し、エアライン市場には中間層の価格感応的需要だけが残る。この需要構造の中で、ULCCは「主役になれない第三のプレイヤー」として位置付けられている。同じビジネスモデルでRyanairが勝てた欧州とは、土俵の形が根本的に違うのだ。

第二に、参入タイミングの遅さ。Spiritは2007年にULCC化した米国LCC市場の最後発であり、Southwestから36年、JetBlueから7年遅れての参入だった。先発各社が「価格と品質の両立」「快適なLCC」「リゾート特化ニッチ」を既に押さえた後、Spiritに残されたのは「徹底的に削るしかない領域」だけだった。

第三に、ブランド評価の長期的低下。Skytraxの2スター格付け、JD Power調査での最下位グループ、CNNが破綻当日に掲げた見出し「Why Spirit failed: Too many passengers hated flying it」——Spiritは長年、業界最低水準の顧客評価を抱えていた。同じULCCでも顧客評価で平均以上のAllegiantは生き残り、Spiritは倒れた。両者の差は、ビジネスモデルではなく、顧客体験の設計品質にあった。

結論として、Spiritは「LCCの失敗例」ではない。アメリカ航空市場の独特な階層構造の中で最も差別化困難なポジションに最後発で参入し、自ら顧客体験の劣化を放置し続けた結果、最初に倒れた事例である。Spirit退場後、米国国内運賃の底上げは構造的に避けられない。

キーワード:ULCC、General Aviation、米国航空市場、Ryanair、Southwest、後発者不利、顧客体験、Skytrax、JD Power、寡占構造

掲載図表(全8点):米国空港分類別数/市場シェア/Spirit市場シェア急落/累積損失推移/航空市場四階層ピラミッド/転落タイムライン/米欧構造比較/LCC各社の歩み

目次

- 導入:25年ぶりの大型航空会社破綻

- 表面的な原因:燃料、財務、合併失敗

- 見落とされがちな事実:Spiritは「米国LCC市場の最後発」だった

- アメリカ航空市場の構造:四階建てのピラミッド

- General Aviationという盲点:アメリカ航空市場の本当の正体

- GAがLCCに与える隠れた圧力:エアライン vs GAという競争構造

- 欧州との比較:なぜRyanairは勝てたのか

- もうひとつの真実:Spiritは「業界最低の顧客評価」を抱えていた

- なぜSpiritが「最初」に崩れたのか

- 今後の航空業界:寡占の加速と二層化

- 結論:「LCCが主役になれない国」で「最後発・最低評価」のキャリアが倒れた

1. 導入:25年ぶりの大型航空会社破綻

2026年5月2日、アメリカの航空業界に衝撃が走った。Spirit Airlinesが全便を運航停止し、清算手続きへと突入したのである。同社はかつて全米最大のULCC(Ultra Low-Cost Carrier、超格安航空会社)として君臨し、黄色い機体と「とにかく安い」運賃で旅行客の選択肢を変えた存在だった。しかしその終焉はあまりに静かで、あまりに早かった。

注目すべきは、Spiritがアメリカの大手航空会社として25年ぶりに財務問題で消滅した会社だという事実である。1990年代以降、アメリカの航空業界では合併・統合は進んでも「破綻による退場」は稀だった。その意味でSpiritの崩壊は単なる一企業の失敗ではなく、アメリカ航空市場の構造そのものを問い直す事件だ。

そして本稿で示したいのは、ひとつの仮説である。

Spiritの破綻は「LCCの失敗」ではなく、「アメリカという国の航空需要構造の中で、ULCCが本質的に主役になれない」という構造的帰結だった。

この視点から、Spiritの転落を解剖していこう。

2. 表面的な原因:燃料、財務、合併失敗

まず、メディアで語られる「直接的な原因」を整理しておこう。

第一に、燃料コストの暴騰である。2026年に勃発したイラン戦争により、世界の石油供給の約2割が一時的に途絶え、ジェット燃料価格が急騰した。ある予測ではアメリカの旅客航空会社の年間燃料費は240億ドル増加するとされた。Spiritは燃料ヘッジ(先物取引による価格固定)を十分に行っておらず、コスト構造が脆弱な状態でこの衝撃を受けた。

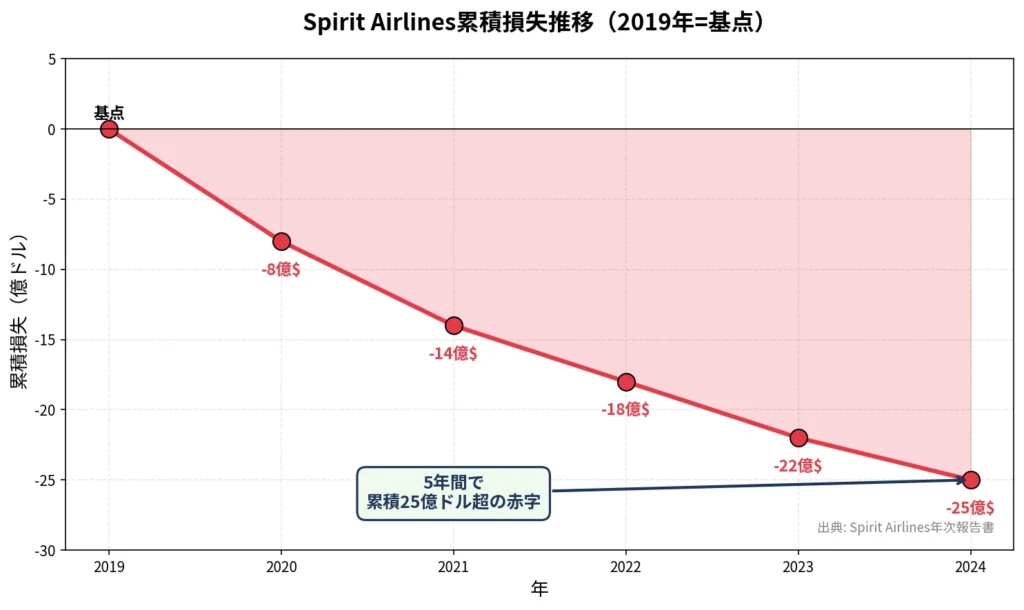

第二に、長期化した赤字体質。Spiritは2019年以降一度も通年黒字を達成できておらず、2020年から2024年までの累計赤字は25億ドルを超えていた。

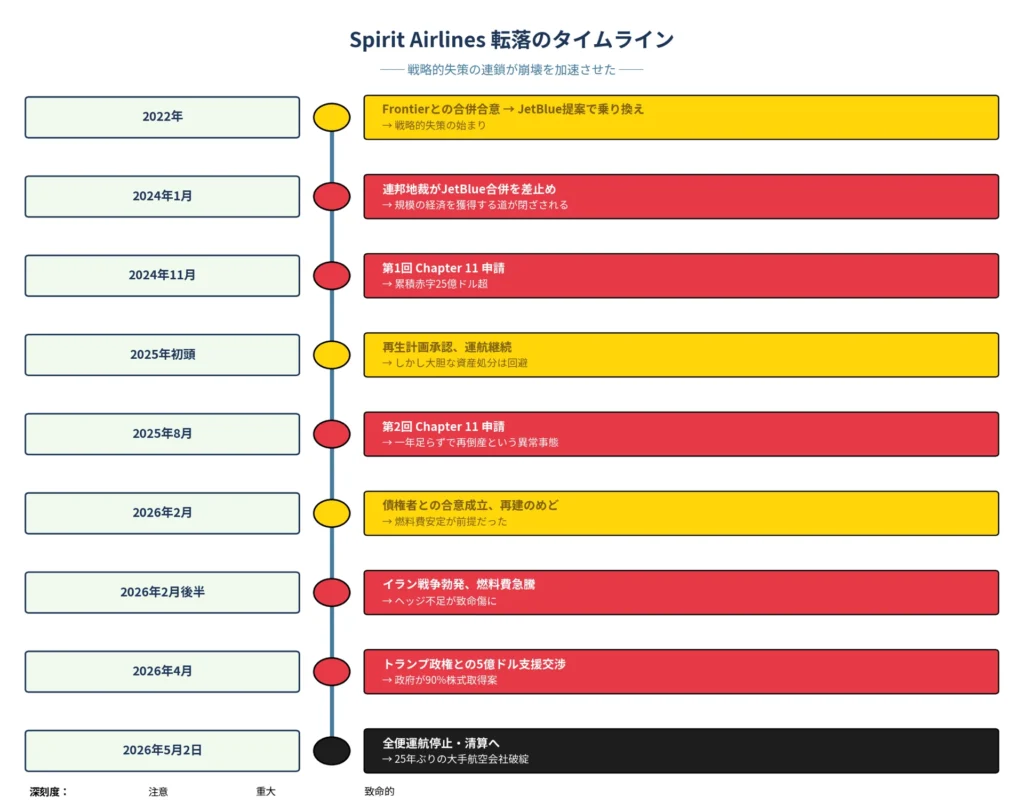

2024年11月に最初の連邦破産法11条(Chapter 11)申請、2025年8月に二度目の申請。一年足らずで二度の倒産は、再生プランの不発を物語る。

第三に、合併戦略の連続的な失敗である。Spiritは2022年にFrontier Airlinesとの合併に合意していたが、より大型のJetBlueから提示された38億ドルの買収提案に乗り換えた。しかし司法省はこの合併が低運賃競争を阻害すると主張、2024年1月に連邦地裁が合併を差し止めた。結果としてSpiritはFrontierとの合併機会も失い、JetBlueとの統合もできず、独立路線で生き残ることを余儀なくされた。Frontierとの合併であれば反トラスト審査を通った可能性が高いと指摘する元司法省高官もいる。

第四に、大手によるビジネスモデルの模倣。Spiritの強みであった「基本料金を極限まで下げ、機内持ち込み手荷物や座席指定を別料金にする」アンバンドリング戦略は、Delta、American、Unitedといった大手が「ベーシックエコノミー」として完全にコピーした。差別化要因が消失したのである。

ここまでは、多くの記事が指摘する「表層」だ。しかしこの分析だけでは、なぜSpiritが他のLCCに先駆けて破綻したのか、なぜアメリカでULCCモデルが構造的に苦戦するのかは説明できない。

3. 見落とされがちな事実:Spiritは「米国LCC市場の最後発」だった

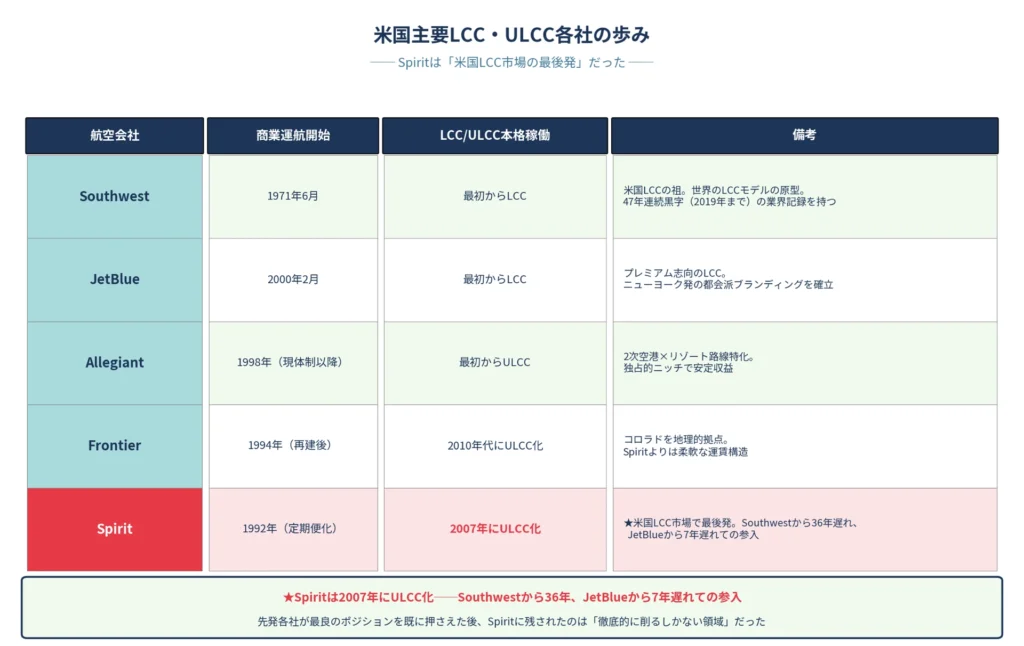

ここで、多くの分析記事が見落としているもう一つの重要な事実を提示したい。Spiritはアメリカの主要LCCの中で、実は最も歴史が浅いプレイヤーだった。

各社の歩みを並べてみる

Spirit自体の起源は1980年のチャーター業(Charter One)にまで遡る。だがULCCモデルへの本格転換は2007年——Southwestから36年遅れ、JetBlueから7年遅れての参入である。

つまりSpiritは、米国LCC市場における「後発の後発」だった。ULCCというビジネスモデル自体としても、すでに先行プレイヤーが市場の地形を作り上げた後、最も遅れて飛び込んだ参入者だったのだ。

なぜ「後発」が致命的だったのか

これは単なる雑学ではない。ビジネスにおいて「先発者の優位性」は航空業界で特に顕著だ。

第一に、Southwestはすでに「価格に敏感だが品質も求める層」を完全に囲い込んでいた。1971年の運航開始から半世紀以上、47年連続黒字(2019年まで)という業界史に残る記録を持つSouthwestは、低価格と顧客満足度を両立させる独自モデルを確立。Spiritがこの市場層を奪うことは構造的に不可能だった。

第二に、JetBlueは「LCCでありながら快適」というポジションを2000年代に確立済みだった。テレビ付きシート、無料のスナック、ニューヨークJFK発の都会派ブランディング——コロナ後の「多少高くても良いサービスを求める旅行者」が向かう先は、SpiritではなくJetBlueだった。

第三に、Allegiantは「2次空港×リゾート路線」という独占的ニッチを既に確保していた。Allegiantが飛ぶ路線は競合がほとんどいないため、コスト最小化モデルでも安定して収益が出る。Spiritが同じ戦略を取ろうとしても、入る隙がなかった。

第四に、市場に残された場所は「主要都市間の極端な低価格競争領域」しかなかった。Spiritはそこに2007年から本格進出した。だがそこは大手レガシー、Southwest、JetBlueが既に存在する激戦区。Spiritが取れる差別化軸は「他社よりさらに極端に安く、サービスを徹底的に削る」ことしかなかった。

「後発でULCC化した」ことがブランド評価の低下を招いた

ここに、第7章で論じる「全米ワーストワンの航空会社」への道筋がある。

Southwestは創業時からLCCで、「親しみやすい従業員と低価格」というブランド文化を50年かけて醸成した。JetBlueも創業時から「快適で安い」というブランド軸を構築できた。両社は「LCC文化」の中で人材育成・サービス設計・顧客接点を作り上げた。

一方Spiritは、チャーター・伝統的低価格キャリアから2007年にULCCへ後発転換した。文化、人材、システムが「コスト最小化」哲学に追いつかないまま、サービスだけを削っていった。これが結果として、業界最低水準の顧客評価を生んだ根因である。

つまりSpiritは:

- 市場参入のタイミングで遅れ(先発者の良いポジションは全て既に取られていた)

- 企業文化の構築でも遅れ(後付けでULCC化したため文化が伴わなかった)

という二重のハンディキャップを負っていた。これが破綻の重要な背景にある。

4. アメリカ航空市場の構造:四階建てのピラミッド

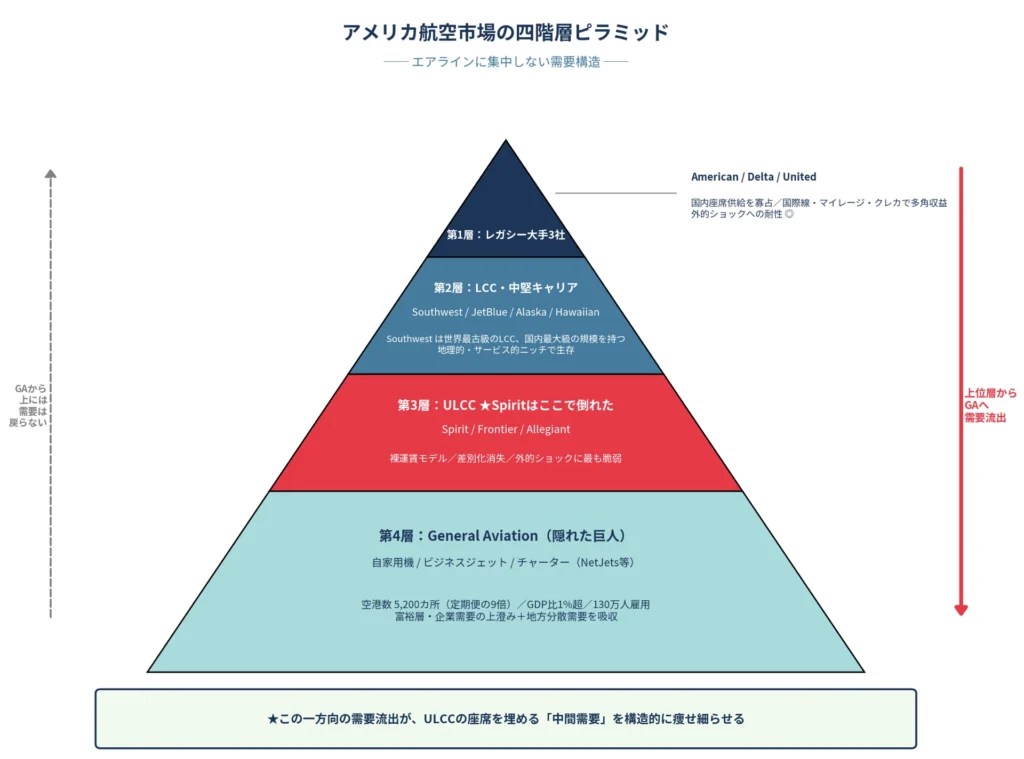

アメリカの航空市場を理解する鍵は、それが「エアライン」だけで構成されていない点にある。市場は概ね四階層に分かれている。

第一階層:レガシー大手3社(American、Delta、United)。長距離国際線、ハブ・アンド・スポーク網、国際提携、マイレージプログラム、提携クレジットカード——これらが組み合わさった「複合的な収益エンジン」を持つ層である。航空券販売以外にも厚い収益源を持ち、燃料費高騰のような外的ショックへの耐性が圧倒的に高い。

第二階層:LCC・中堅キャリア(Southwest、JetBlue、Alaska、Hawaiianなど)。ここで重要なのはSouthwestの位置づけである。Southwestは1971年創業、Ryanairよりも歴史が古い「世界最古級のLCC」であり、米国国内では座席供給で大手3社に匹敵する規模を持つ。だが彼らは単純な「裸運賃モデル」ではなく、独自の路線網(ポイント・トゥ・ポイント方式)、無料の機内持ち込み手荷物、強固なロイヤルティ層を武器に、ULCCとは異なる差別化軸で生き延びてきた。この層こそ、アメリカで「LCCとして成功した」プレイヤーたちが集まる場所であり、Spiritのいた第三階層との決定的な違いを生んでいる。

第三階層:ULCC(Spirit、Frontier、Allegiant)。徹底的なコスト削減と裸運賃モデルで運営される、文字通りの「格安便」。Southwestのようなブランド資産も、JetBlueのような顧客体験への投資もない、価格一点張りの層である。

第四階層:General Aviation(GA、一般航空)。ここが本稿の核心である。

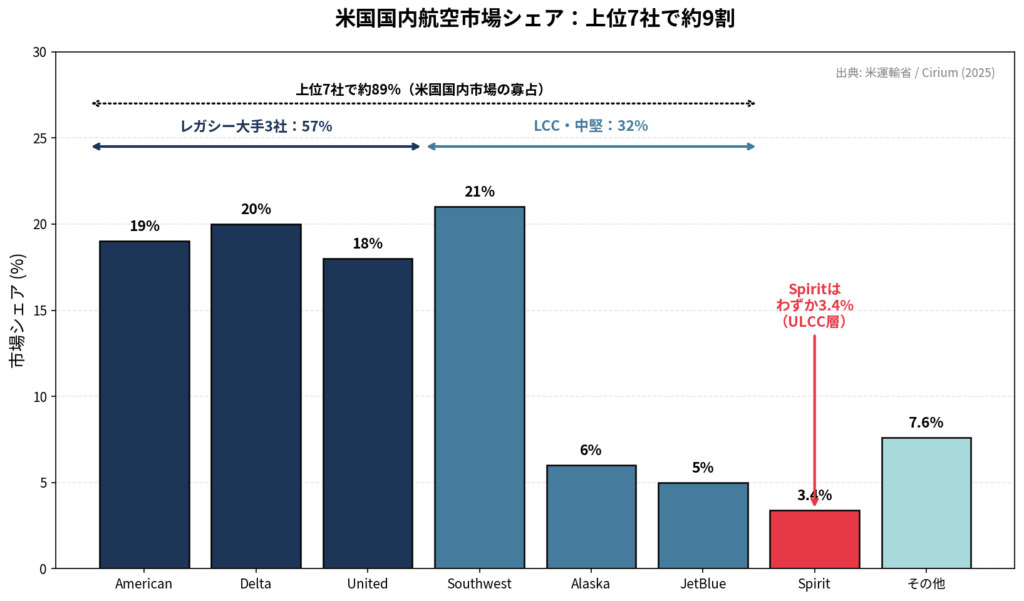

なお、上位2層(レガシー大手 + Southwest等)を合わせると、米国国内座席供給の約8割を占める寡占構造が形成されている。

レガシー大手は強固だ。彼らは航空券販売以外の収益源を厚く持っている。実際、Spiritの最高経営責任者デイブ・デイビス自身が、大手の強みは「銀行とのクレジットカード提携で生まれる莫大なキャッシュフローであり、これが燃料高のような外部ショックに対する防波堤になっている」と認めている。Spiritにはそれがない。航空券と付帯料金しか売る商品がないからだ。

つまりULCCは、一見すれば「価格で勝負する立場」にあるが、実態は最も外的ショックに弱い、もっとも構造的に脆弱な層に位置している。

5. General Aviationという盲点:アメリカ航空市場の本当の正体

ここで、日本や欧州のアナリストが見落としがちな決定的事実を提示する。

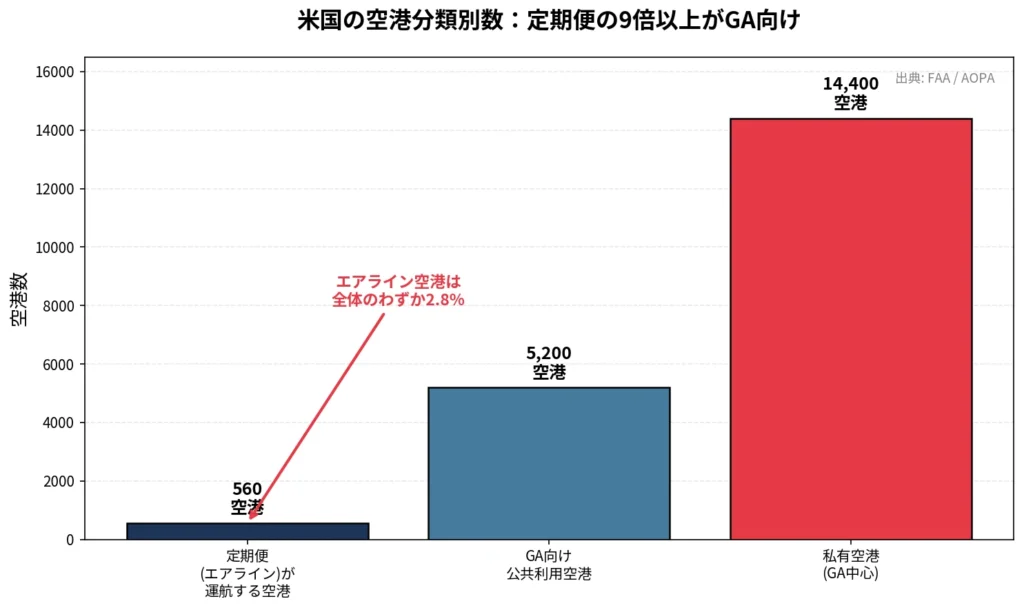

アメリカには登録されている空港が約19,600カ所存在し、そのうち約5,000カ所が公共利用可能、さらにそのうち約5,200カ所がGeneral Aviation(一般航空)パイロットに開放されている。これに対して、定期便(つまりエアライン)が運航する空港はわずか約560カ所に過ぎない。

数字を見直してほしい。定期便が飛ぶ空港の約9倍の数の空港が、自家用機・ビジネスジェット・チャーター機のために存在しているのである。

General Aviationとは何か。それは「商用定期便と軍用機を除く、すべての民間機運航」を指す。具体的には以下を含む。

- 自家用機(プライベートパイロットが操縦する単発・双発機)

- ビジネスジェット(企業所有のCessna Citation、Gulfstream、Bombardierなど)

- チャーター便(NetJets等のフラクショナル・オーナーシップ含む)

- 特殊運航(飛行訓練、農業散布、医療搬送、報道取材)

アメリカ航空機所有者・操縦士協会(AOPA)によれば、GAはアメリカGDPの1%以上、130万人の雇用を支えていると言われる。これは「裾野の広い趣味産業」ではない。航空産業の中核の一つなのだ。

なぜアメリカではGAが巨大なのか

理由は三つある。

第一に、地理的特性。アメリカは大陸国家で、人口がモンタナからフロリダまで広く分散している。鉄道網は都市間移動の主役ではなく、北東回廊(ボストン〜ワシントンDC)を除けば長距離鉄道の存在感は限定的だ。300マイル(約480km)を超える移動では、航空が事実上の唯一現実的な選択肢となる。これは地方都市同士、あるいは「ハブ空港を経由しないと行けない場所」を結ぶ需要を構造的に生む。

第二に、空港インフラの圧倒的密度。先述の通り19,600の空港。地方の小さな町にも滑走路がある。これは20世紀初頭から連邦政府と地方政府が空港整備を続けてきた歴史的蓄積であり、ヨーロッパのような国境管理や騒音規制の制約をほとんど受けない。

第三に、文化と制度。アメリカでは私的飛行への規制が比較的緩く、自家用パイロット免許の取得もヨーロッパより容易だ。「自分の飛行機を持つ」「自分の会社で飛行機を持つ」という発想が経済合理性を持って成立する文化的土壌がある。

6. GAがLCCに与える隠れた圧力:エアライン vs GAという競争構造

ここからが本論の核心だ。アメリカの航空需要は、欧州や日本のように「エアラインに集中していない」。これがLCCのビジネスモデルに致命的な制約を課している。

ULCCの収益モデルは単純である。「人を詰め込めるだけ詰め込み、極限まで運賃を下げ、付帯サービスを切り売りする」。この方程式が成立する前提は、「ある程度以上の高密度な定期便需要」が存在することだ。Ryanairが圧倒的な数の都市ペアで毎日複数便を満席で飛ばせるのは、欧州の旅行需要がエアライン経由に集中しているからに他ならない。

ところがアメリカでは状況が違う。

価格に敏感ではない上位顧客は、GAに流出する。年商数億ドル規模の中堅企業の経営層、ハリウッド関係者、医師、ファンドマネージャー、地方の地主——彼らはわざわざULCCに乗らない。NetJetsのフラクショナル・オーナーシップ、Wheels Up、VistaJetといったチャーター・サブスクリプションが2010年代以降爆発的に成長した。エンタープライズ顧客はチャーター機を使う。

地方のニッチ需要は定期便でカバーされない。例えばモンタナ州ボーズマン近郊の小さな町からダラスへ移動したい医師がいるとする。ULCCはそんな路線を飛ばさない。彼は地方空港から自家用機かチャーター機を使う。これらの需要はそもそもエアラインの土俵に乗ってこない。

結果として、エアラインに残るのは「中間層の価格感応的需要」となる。そしてそこを大手レガシーキャリアがベーシックエコノミーで囲い込み、SouthwestがLCCの祖として地盤を固めている。Spiritのようなピュアな「裸運賃」ULCCが入る余地は、欧州ほど広くないのである。

別の言い方をすれば、アメリカの航空市場には「エアライン v.s. General Aviation」という、外からは見えにくい競争構造がある。富裕層・企業需要の上澄みはGAに吸い取られ、地方分散需要も同様。エアライン市場に残るのはミドルマーケットのコモディティ需要であり、そこは大手の規模の経済に勝てない。

ULCCは構造的に「主役になれない第三のプレイヤー」なのだ。

7. 欧州との比較:なぜRyanairは勝てたのか

この構造を最もよく示すのが、欧州ULCCの勝者Ryanairとの対比である。

Ryanairが勝利した理由は、欧州市場の以下の特性によって説明できる。

第一に、欧州ではGAが小さい。欧州全体の空港数はアメリカ一国にはるかに及ばず、自家用機文化も限定的だ。EU域内の航空規制、騒音規制、空域の細分化により、自家用機運航のハードルが高い。富裕層もビジネスジェットを使うが、その規模はアメリカと比較するとはるかに小さい。

第二に、鉄道との競合構造が違う。欧州は高速鉄道網が充実しており、短距離は鉄道、中距離以上は航空、という棲み分けが明確だ。だが「中距離以上の航空需要」はほぼ全てエアラインに流れる。GAに横取りされない。

第三に、レガシーキャリアの寡占が崩れていた。欧州ではAir France、Lufthansa、British Airwaysといったフラッグキャリアが伝統的に高運賃を維持していた。1990年代以降のEU航空自由化により、Ryanairはこの「高い壁」を価格で破壊できた。アメリカでは1978年の規制緩和以降、価格競争が長く続き、レガシーキャリアの価格水準が既に十分低かった。「破壊する余地」が小さい。

第四に、地理が小さい。欧州はアメリカに比べはるかにコンパクトで、Ryanairの短距離・高頻度・高回転モデルがフィットする。アメリカ大陸の縦断・横断はそもそも短距離ULCCモデルの土俵ではない。

要するに、Ryanairの成功は「欧州市場がULCCに最適化されていた」結果であり、Spiritの失敗は「アメリカ市場がそうではなかった」結果である。同じビジネスモデルが、市場構造によって生死を分けた。

8. もうひとつの真実:Spiritは「業界最低の顧客評価」を抱えていた

構造分析だけでは語り尽くせない、もうひとつの決定的事実がある。Spiritは長年にわたり、米国で顧客満足度・苦情件数の双方で業界最下位グループに位置し続けた航空会社だった——これは破綻の構造的要因の一つとして看過できない。

「全米ワーストワン」の歴史

事実を並べてみよう。

2013年、航空業界格付け機関Skytraxは、Spiritを米国で唯一の「2スター航空会社」に格下げした。これは「製品水準の低さ、およびスタッフサービス品質の劣悪さ・不一致」を意味する評価で、シリア航空(Syrianair)、イエメン航空(Yemenia)、財政破綻国家の航空会社と同列の烙印である。文字通り、米国で唯一、第三世界レベルの評価を受けた航空会社だったのだ。

消費者保護違反では業界記録的な制裁金を米運輸省から課されたこともある。ConsumerAffairsの集計では平均評価1.5/5点(17,000件超のレビュー)、Trustpilotでも厳しい評価が並ぶ。米国のCNNは破綻当日の解説記事の見出しで、業界アナリストの分析として**「Why Spirit failed: Too many passengers hated flying it(なぜSpiritは失敗したか:乗客に支持されなかった)」**という強い表現を用いた。

具体的な不満要因は次の通りだ:

- 業界最狭の座席ピッチ(28〜29インチ)——長距離フライトでは耐え難いレベル

- 手荷物・座席指定・水まで全て有料——表示運賃と最終支払額の乖離

- 遅延・キャンセル時の顧客対応の悪さ——ホテル・代替便の手配を拒否することで悪名高かった

- 無料の機内サービス皆無——他のLCCですら無料で提供する飲み物すら有料

- 顧客サービスの応答品質——長時間の待ち時間と問題解決能力の欠如

JD Powerの顧客満足度調査においても、Spiritは長年最下位グループに沈んでいた。同社のシニアマネージングディレクター、マイケル・テイラー氏は破綻について次のように分析している。「最近のフライト経験後に再び同社を利用したいと答えた乗客の割合は極めて低かった。最低運賃を求める市場は常に存在する。だが問題は——ピザを食べられないほど安く作りすぎていなかったか、ということだ」。

Allegiantとの決定的な差

ここで重要な比較対象が浮上する。同じULCCモデルを採用するAllegiant Airは、JD Powerの顧客満足度ランキングで業界平均を上回っているのだ。同じ「裸運賃・無装飾」のビジネスモデルを採用していても、Allegiantは「安いのに、悪くない」と評価されている。Spiritは「安いが、二度と乗りたくない」と評価されている。両者の差は、ビジネスモデルではなく、顧客体験の設計品質にあった。

業界ニュースレター「From the Tray Table」のザック・グリフ氏の指摘は的確だ。「Spiritはあまりにも多くを削ぎ落としてしまったため、結局そこに乗ることになった乗客はその経験を強く忌避した。彼らは別の航空会社でより良い体験をするためなら、30ドル、40ドル、50ドル、60ドル多く払うことも厭わなくなった」。

コロナ後に露呈した致命的問題

この弱点が決定的になったのがコロナ後の旅行需要の質的変化である。パンデミック前のSpiritは、2019年まではほぼ毎年黒字を計上していた。「とにかく安ければ我慢する」価格感応的需要層が一定規模存在していたからだ。

ところがコロナ後、旅行者は変わった。久しぶりの旅行を「我慢の対価」で済ませたくない。多少高くてもまともなサービスを求めるようになった。これがULCCモデルの土台を崩した。Spiritはこの変化を察知して上級座席を導入したが、もはや手遅れだった。「Spirit=避けたい航空会社」というネガティブなブランドイメージが定着しすぎていたのである。

評判リスクは、構造分析と並ぶ「もう一つの脆弱性」

ここまでの整理をすれば見えてくる。

Spiritは「アメリカ航空市場の構造的脆弱性」と「ブランド価値の自己侵食」という、二つの要因の合流点で倒れた。

仮にSpiritがAllegiantのような顧客体験設計を持っていたら、構造的な不利の中でも、もう少し長く生き延びられた可能性は高い。逆に、構造的に有利な市場(欧州など)にいたとしても、これほど顧客満足度の低い会社が長期繁栄するのは難しい。

サービス品質の低下もまた、ULCCの「コスト最小化」哲学が行き着く必然の帰結だったと言える。コストを削れば削るほど、顧客体験も削られる。この単純な相関関係に、Spiritは最後まで戦略的な対応を取れなかった。

9. なぜSpiritが「最初」に崩れたのか

ここまで来れば、Spiritが他のULCC(FrontierやAllegiant)より先に倒れた理由も見えてくる。

第一に、Spiritは最も純粋な「裸運賃ULCC」だった。Allegiantはリゾート路線特化、観光地への独占的なアクセスで一定の防波堤を持つ。Frontierはコロラドという地理的拠点と、より柔軟な運賃構造を持つ。Spiritは最も「裸運賃モデル」に純化していたため、大手のベーシックエコノミーによる模倣で最も差別化を失った。

第二に、Spiritは米国LCC市場の最後発だった。第3章で論じた通り、Southwestから36年遅れ、JetBlueから7年遅れての参入である。先発者がすでに「価格と品質を両立する層」「快適なLCC層」「リゾート特化ニッチ」をすべて押さえた後、Spiritに残されたのは「徹底的に削るしかない領域」だった。LCC市場の中で、最も後発で、最も差別化困難なポジションにいた——これは構造的な不利だ。

第三に、顧客評価の最下位を独走していた。前章で論じた通り、Spiritは業界の評判ランキングで一貫してワーストワンだった。同じULCCでもAllegiantには「安いだけのことはある」というポジティブ評価があり、コロナ後の需要変化でもある程度の支持を維持できた。Spiritにはそれがなかった。ブランド資産が完全にマイナスだったのである。

第四に、ハブとなる空港のポジショニングが弱かった。Spiritはフォートローダーデール(FLL)を主要拠点とするが、ここはJetBlueとの競合が激しい。地理的な要塞を築けなかった。

第五に、二度の倒産で時間を失った。最初の倒産で大胆な資産処分・路線整理を行わず、二度目の倒産で再生計画を練っている最中にイラン戦争が起きた。CEO自身が「ただ滑走路(時間)を使い果たした」と述べた通り、戦略的な余裕を失っていた。

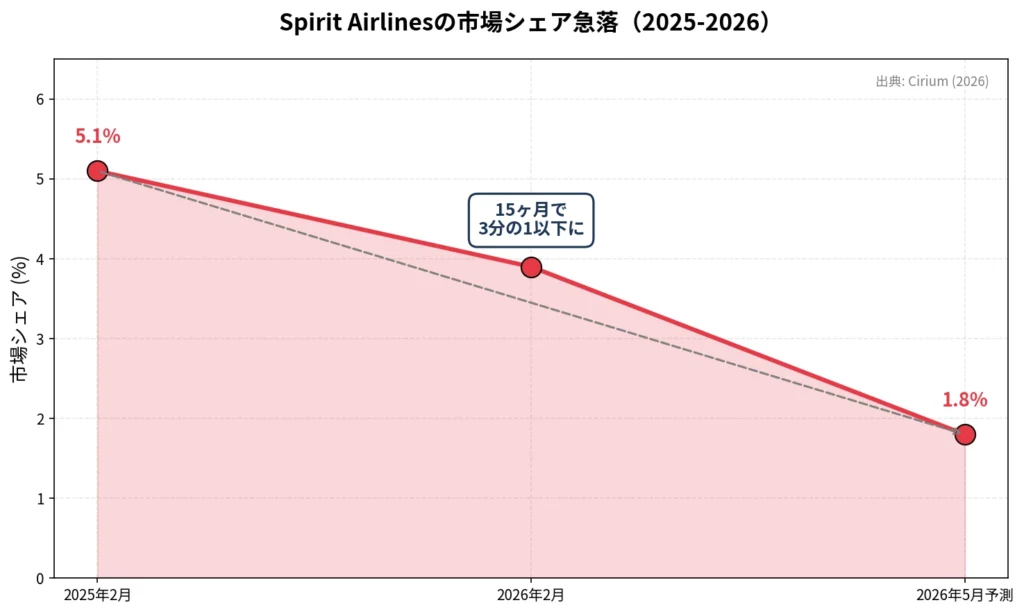

実際、Spiritの市場シェアは2025年2月の5.1%から2026年5月予測の1.8%へと、わずか15ヶ月で3分の1以下にまで急落した。これは「ジリ貧」ではなく「自由落下」である。

第六に、合併失敗が致命傷となった。JetBlueとの合併が認可されていれば、規模の経済とブランドの組み合わせで生き残れた可能性は高い。Frontierとの合併ならば反トラスト法の壁を越えられた可能性もある。Spiritは「合併の選択肢」を二度失った最初のULCCである。

つまりSpiritは、後発参入のハンディキャップ・市場構造の脆弱性・ブランド価値の侵食という三重の不利を抱えたULCCだった。だからこそ最初に崩れた。

10. 今後の航空業界:寡占の加速と二層化

Spiritの退場が示唆する未来は、明確だ。

第一に、レガシー大手とSouthwestの寡占がさらに進む。American Airlinesは既にSpiritが運航していた72空港のうち70空港でサービスを提供しており、機材大型化と便数追加を検討している。これは典型的な「真空地帯への侵入」である。

第二に、ULCCの淘汰または変質が続く。Frontierが当面の生存者となるが、いずれ大手との合併か、ハイブリッド・モデルへの転換を迫られるだろう。デイビスCEO自身が「業界の下層にはさらなる統合が必要だ」と発言している。

第三に、General Aviationとの境界がさらに曖昧になる。チャーター・サブスクリプションサービス、エアタクシー、将来的なeVTOL(電動垂直離着陸機)の商業化により、「エアラインとGAの中間市場」が広がる可能性がある。これはエアラインの上位顧客のさらなる流出を意味する。

第四に、消費者にとっての結末は「運賃上昇」だ。Spiritのようなプレイヤーがいたからこそ、大手も低価格で出さざるを得なかった。アメリカの消費者擁護団体が指摘する通り、「ULCCの存在は、それに乗らない人にも恩恵を与えていた」。Spirit退場後、運賃の底上げは構造的に避けられない。

11. 結論:「LCCが主役になれない国」で「最後発・最低評価」のキャリアが倒れた

Spirit Airlinesの破綻は、以下のメッセージを我々に突きつけている。

第一に、ビジネスモデルの優劣は、市場構造の中でしか評価できない。同じULCCモデルが欧州ではRyanairを世界最大級のキャリアに押し上げ、アメリカではSpiritを清算へ追い込んだ。違いはビジネスの巧拙ではなく、土俵の形だった。

第二に、市場参入のタイミングは戦略の自由度を決定づける。Spiritは米国LCC市場の最後発だった。Southwestから36年、JetBlueから7年遅れて2007年にULCC化したSpiritには、先発者が押さえていない「徹底的に削るしかないポジション」しか残されていなかった。良いポジションは、先に着いた者が取る——これは航空業界の鉄則である。

第三に、コスト最小化の哲学は、顧客体験を犠牲にし続けた結果として競争力を失う。同じULCCでもAllegiantは生き残り、Spiritは倒れた。両者の差は、ビジネスモデルではなく、顧客体験の設計品質にあった。Spiritは「最低運賃」を追求するあまり、「最低水準の評価」を抱えることになった。コロナ後の質的需要変化が、このブランド評価の蓄積された負債を一気に表面化させた。

アメリカは航空大国だが、その航空需要は**「エアラインに集中していない」**。19,600の空港、5,200のGA空港、巨大なビジネスジェット・チャーター市場——これらは「エアラインの市場」を、表からは見えない形で侵食している。富裕層と企業需要の上澄みはGAへ。地方分散需要もGAへ。残されたミドルマーケットを大手とSouthwestが寡占する。この構造の中で、ULCCは構造的に「主役になれない第三のプレイヤー」として位置付けられている。そしてその第三のプレイヤー席ですら、後発で参入し、顧客から愛されなければ生き残れない。

Spiritは「LCCの失敗例」ではない。

Spiritは、米国LCC市場の最後発として最も差別化困難なポジションに参入し、アメリカ航空市場の構造的脆弱性に晒され、自ら顧客体験の劣化を放置し続けた結果、最初に倒れた事例である。

参入時期の遅れは過去の選択だ。市場構造の脆弱性は外部要因だ。だがブランド価値の管理は、現在進行形の経営選択の問題だった。Spiritは三つすべてを抱え込んでいた。

次に倒れるのは誰か。あるいは、これを契機に業界は再編され新たな均衡へ向かうのか。

確かなことが一つある。LCCを語るとき、欧州の成功例から普遍的な教訓を引き出すのは危険だ。そして、参入時期と顧客体験は、価格戦略と同じくらい命運を左右する。航空産業はインフラ・地理・文化・規制・タイミング・そしてブランドが複雑に絡み合う産業であり、Spiritの黄色い機体が空から消えた事実は、その当たり前すぎる真実を、25年ぶりに私たちに思い出させたのである。

※本稿の数値は、米運輸省(DOT)、米連邦航空局(FAA)、アメリカ航空機所有者・操縦士協会(AOPA)、Cirium、各社年次報告書、および主要メディア報道(CNN, CBS, NBC, NPR, CNBC, Yahoo Finance)に基づく。

―航空インテリジェンスラボ|2026年6月10日|分析